Category: Τράπεζες

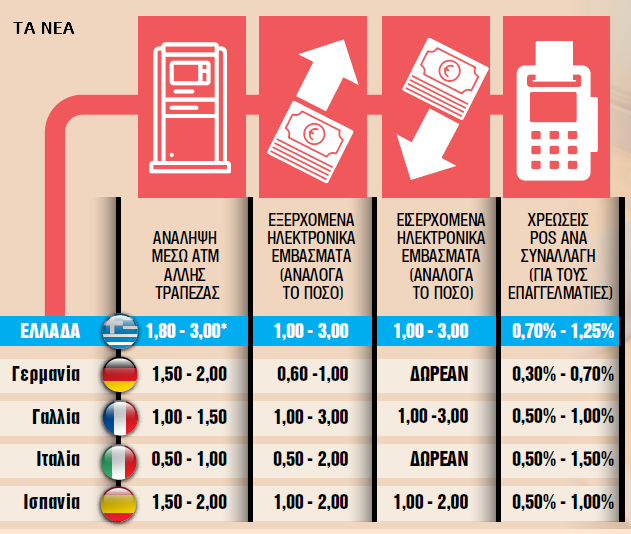

Γιατί οι Ελληνες πληρώνουν ακριβότερα τις τραπεζικές συναλλαγές

Συγκριτική έρευνα της εφημερίδας ΤΑ ΝΕΑ για τις προμήθειες των πιστωτικών ιδρυμάτων στην Ελλάδα και σε άλλες χώρες της ΕΕ Το κόστος στις καθημερινές συναλλαγές …

Αύξηση Επιτοκίων Προθεσμιακών Καταθέσεων και Μείωση Κόστους σε Βασικές Τραπεζικές Υπηρεσίε & Πράξεις Πληρωμών

Η Τράπεζα Πειραιώς, σε συνέχεια των πρόσφατων αυξήσεων των επιτοκίων της Ευρωπαϊκής Κεντρικής Τράπεζας, αναπροσαρμόζει, από τη Δευτέρα 19.12.2022, τα επιτόκια του βασικού καταθετικού της προϊόντος, Προθεσμιακή …

Ακόμα περιμένω απάντηση της Εθνικής Τράπεζας.

Την 20/12/2020 έστειλα email στην Εθνική Τράπεζα με το ερώτημα: “ΕΣΠΑΣΕ ΤΟ ΠΛΑΣΤΙΚΟ ΤΗΣ ΤΗΣ ΧΡΕΩΣΤΙΚΗΣ ΜΟΥ ΚΑΡΤΑΣ, ΤΙ ΠΡΕΠΕΙ ΝΑ ΚΑΝΩ ΝΑ ΠΑΡΩ ΚΑΙΝΟΥΡΓΙΑ. …

Ψηφιακή ευφορία και ανταγωνιστικότητα

Ψηφιακή ευφορία και ανταγωνιστικότητα Κύριε διευθυντά Καλό είναι να χαιρόμαστε τώρα που πράγματα, τα οποία κατά τη δεκαετία του ’80 απορρίπτονταν ασυζητητί, όπως π.χ. η ύπαρξη …

Οι νέες χρεώσεις της Εθνικής Τράπεζας για τις κάρτες

οι νέες χρεώσεις

Προμήθεις υπηρεσιών Εθνικής Τράπεζας

nbg_web_portal_elliniko_timologio_loipwn_ergasiwn_102018

Επιτόκια και Τιμολόγιο Καρτών Εθνικής Τράπεζας

Επιτόκια και Τιμολόγιο Καρτών Αλλαγή Όρων Χρήσης Χρεωστικών Καρτών Εθνικής Τράπεζας

Υπέρογκες χρεώσεις για την γραμμή υποστήριξης 181818 της Εθνικής Τράπεζας!!!

Πριν λίγες μέρες πήρα από το κινητό με εταιρεία την cosmote το 181818 την Εθνική Τράπεζα για κάποιο πρόβλημα με την πληρωμή με master card. …

Μεγάλη προμήθεια της Τράπεζας Πειραιώς για εξόφληση λογαριασμών της ΔΕΗ

Η Τράπεζας Πειραιώς χρεώνει 0,50 ευρώ για εξόφληση λογαριασμού της ΔΕΗ ενώ η Εθνική Τράπεζα 0,30 ευρώ. Δεν καταλαβαίνω γιατί πρέπει να πληρώνουμε τις τράπεζες για εξόφληση λογαριασμών. …

Η καλύτερη Τράπεζα στην Ελλάδα αναδείχθηκε η Εθνική Τράπεζα

Αθήνα 17.10.2013 Η καλύτερη Τράπεζα στην Ελλάδα “Best Developed Market Bank in Greece” αναδείχθηκε η Εθνική Τράπεζα, στο πλαίσιο των βραβείων “World’s Best Developed Market Banks Awards …

Δωρεάν συναλλαγές στο κοινό δίκτυο ΕΤΕ – Eurobank

Τις μεταξύ τους χρεώσεις σε βασικές, καθημερινές συναλλαγές των πελατών τους καταργούν η Εθνική Τράπεζα και η Eurobank μετά την εξαγορά της δεύτερης από την …

Δέσμη νέων δυνατοτήτων εξυπηρέτησης από την Εθνική

Μια σειρά νέων δυνατοτήτων ανακοίνωσε η Εθνική Τράπεζα για την καλύτερη εξυπηρέτηση των συναλλασσομένων. Συγκεκριμένα, οι πελάτες της εφεξής ανοίγουν λογαριασμό ταμιευτηρίου, τρεχούμενο ή όψεως …

Απαράδεκτη υποστήριξη και Internet Banking από την ΕΘΝΙΚΗ Τράπεζα

Το παρακάτω μήνυμα έστειλα , πριν 5 μέρες 16-2-2012, στο email CUSTOMER.SERVICE@nbg.gr που είναι για την υποστήριξη πελατών. Μέχρι σήμερα δεν μου απάντησε κανείς και …

Η κρίση… αναζωογόνησε τα επιτόκια προθεσμίας

Υψηλότερα επιτόκια καταθέσεων άρχισαν να προσφέρουν τελευταία οι τράπεζες, αναζητώντας τη «χαμένη» ρευστότητα που προήλθε από τη μείωση των καταθέσεων νοικοκυριών και επιχειρήσεων μέσα σε …

Καλύτερα επιτόκια στο e-banking

Ειδικά προϊόντα για τους online καταναλωτές Η Εurobank και η Τράπεζα Πειραιώς έχουν δημιουργήσει ειδικά καταθετικά προϊόντα που διατίθενται μέσω του Ιnternet. Αναλυτικότερα, η Εurobank …

Ρύθμιση χρεών & δανείων & καθυστερημένων οφειλών

http://netforum.gr/ Εταιρεία που ασχολείται με : #Ρύθμιση χρεών & δανείων & καθυστερημένων οφειλών #Υπερχρεωμένα νοικοκυριά & Ν. 3869/2010 #Αναστολές πλειστηριασμών και κατασχέσεων #Τραπεζικά ζητήματα, κάρτες …

ΑΤΜ

‘Αν ποτέ κάποιος κλέφτης σας αναγκάσει να κάνετε ανάληψη από ένα ATM μηχάνημα, μπορείτε να ειδοποιήσετε την αστυνομία εισάγοντας τον αριθμό PIN αντίστροφα. * *Για παράδειγμα αν …

Τέλος στα «ψιλά γράμματα»

Παράνομοι κρίθηκαν οι ειδικοί όροι που αναγράφονται στα συμβόλαια δανείων και καρτών Π. ΤΣΙΜΠΟΥΚΗΣ | Τετάρτη 21 Απριλίου 2010 «Βομβαρδισμό» από τα δύο μεγάλα δικαστήρια …

Καταργεί τα «ψιλά γράμματα» και τις χρεώσεις η Εθνική Τράπεζα

Πρώτη δέσμη μέτρων για διαφάνεια και τιμολογιακή πολιτική Αθήνα : 09/03/2010 Σε υλοποίηση της νέας στρατηγικής την οποία εξήγγειλε η Διοίκηση της Εθνικής Τράπεζας στις …

Στο 6% απογειώνεται και πάλι το επιτόκιο των προθεσμιακών καταθέσεων.

http://www.imerisia.gr/article.asp?catid=12336&subid=2&pubid=25989192

Εως 6,25% τα επιτόκια στις προθεσμιακές καταθέσεις

http://www.imerisia.gr/article.asp?catid=12336&subid=2&pubid=25635203

Ολα τα επιτόκια των προθεσμιακών καταθέσεων | Δάνεια & Καταθέσεις | Το πορτοφόλι μου

Ολα τα επιτόκια των προθεσμιακών καταθέσεων

ΜΕΣΟΛΑΒΗΤΗΣ ΤΡΑΠΕΖΙΚΩΝ – ΕΠΕΝΔΥΤΙΚΩΝ ΥΠΗΡΕΣΙΩΝ

Ο Μεσολαβητής Τραπεζικών – Επενδυτικών Υπηρεσιών (Μ.Τ.Ε.Υ.) εξετάζει δίκαια, αμερόληπτα και με διαφανείς διαδικασίες, διαφορές που ανακύπτουν από την παροχή τραπεζικών και επενδυτικών υπηρεσιών και …

Όλα τα επιτόκια που προσφέρουν οι ελληνικές τράπεζες

Πηγή για όλους τους πίνακες, είναι η Τράπεζα της Ελλάδας. Την Τ.τ.Ε, οι ελληνικές εμπορικές τράπεζες είναι υποχρεωμένες να την ενημερώνουν κάθε φορά που προχωρούν …

Πρωταθλητές ακρίβειας στα επιτόκια

Πρωταθλητές ακρίβειας στα επιτόκια ΔΗΜΟΣΙΕΥΘΗΚΕ: Τρίτη 3 Νοεμβρίου 2009 ΘΛΙΒΕΡΗ ΠΡΩΤΙΑ για τους δανειολήπτες συνεχίζουν να κατέχουν οι ελληνικές τράπεζες, καθώς χρεώνουν το χρήμα πολύ …

Η Ελλάδα 10η πιο ακριβή χώρα στην ΕΕ στις τραπεζικές συναλλαγές

Η Ελλάδα 10η πιο ακριβή χώρα στην ΕΕ στις τραπεζικές συναλλαγές Μελέτη της Ευρωπαϊκής Επιτροπής για τα καταναλωτικά τραπεζικά προϊόντα Η Ελλάδα είναι η δέκατη …

ΕΥΚΑΙΡΙΕΣ ΓΙΑ ΜΕΙΩΣΗ ΤΗΣ ΔΟΣΗΣ ΕΩΣ ΚΑΙ ΚΑΤΩ ΑΠΟ ΤΟ ΜΙΣΟ

Ώρα αναχρηματοδότησης για δάνεια, κάρτες ΡΕΠΟΡΤΑΖ: ΔΗΜΗΤΡΗΣ ΠΕΦΑΝΗΣ ΔΗΜΟΣΙΕΥΘΗΚΕ: Σάββατο 22 Αυγούστου 2009 http://www.tanea.gr/default.asp?pid=2&artid=4532591&ct=3

Ως εδώ κυρίες τράπεζες

AΠΟΡΡΙΦΘΗΚΕ Η ΑΝΑΣΤΟΛΗ ΤΩΝ ΥΠΟΥΡΓΙΚΩΝ ΑΠΟΦΑΣΕΩΝ ΠΟΥ ΚΟΒΟΥΝ ΤΟΥΣ ΚΑΤΑΧΡΗΣΤΙΚΟΥΣ ΟΡΟΥΣ Tου ΜΙΧΑΛΗ ΚΑΪΤΑΝΤΖΙΔΗ Αμεσα εφαρμοστέες θα είναι πλέον οι υπουργικές αποφάσεις, με τις οποίες …

Στο 1,5% το επιτόκιο του ευρώ

Νέα μείωση από την Ευρωπαϊκή Κεντρική Τράπεζα Στο 1,5% το επιτόκιο του ευρώ ΔΗΜΟΣΙΕΥΘΗΚΕ: Πέμπτη 5 Μαρτίου 2009 Στο ιστορικό χαμηλό επίπεδο του 1,5% μείωσε …